Pg电子品牌-聊城本土综合广告公司 | 20年品牌设计与执行一体化 | 服务1000+企业客户

根据权威咨询机构SunWiz发布的市场报告,基于过去12个月的累计装机容量统计,光储新锐---思格新能源在2025年南非分布式储能系统市场中排名第一。

据思格新能源公司介绍,全球首创的思格光储充一体机(简称:SigenStor)采用全新的系统架构设计,将光伏逆变器、储能电池、储能变流器、直流电动汽车充电模块、能源管理系统融合一体,为家庭能源用户提供更加安全、智能、简洁、高效的能源解决方案。这也是其能打开南非市场及其他核心市场的特殊“武器”。

资本层面看,2025年9月8日,该公司继续冲击IPO,即递表港交所。其底气来自于上述提及的旗舰型产品的强势销路。此前数据显示,这一款产品收入占了企业部分时间段的90%以上营收。

同时,该公司在2025年前四月,“智能能源网关”板块的收入为6754.5万元,占比为5.6%。相比2023年占比1.9%有较高提升。

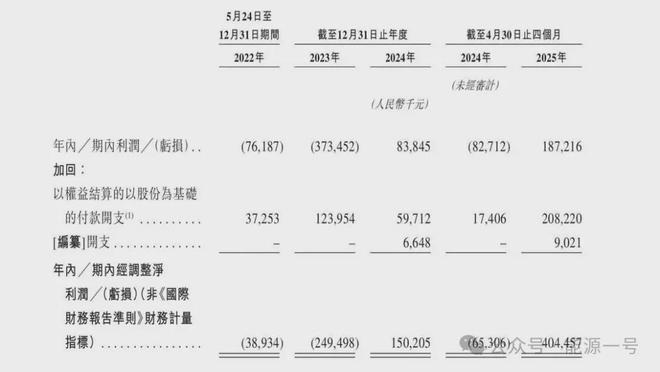

2024年,思格实现净利润8380万元,至2025年4月30日止四個月,公司净利润为1.872亿元。

具体来说,SigenStor的銷售額由2022年的零增至2023年的18兆瓦時、2024年的447兆瓦時。2025年前四月,思格的SigenStor产品销量为433兆瓦時。

不难看出,思格的业务扩张方法,沿用了过往华为打造“爆款”的营销思路:通过技术研发、精准营销、渠道协同等铁三角架构,实现产品从研发至市场快速转化的高效闭环。公司的拳头产品SigenStor出现后,精准营销及渠道扩展也同期以“闪电战”展开。仅用3年左右,思格的分销商数量从0暴涨至100多家,覆盖超过60个国家和地区。

2025年6月,思格又拓展了包括以色列、韩国、日本、越南和北非等国的新经销商,在中东等地大举扩张。广泛的渠道布局,带来了迅猛有效的增长势头。比如,“SigenStor”推出后,在澳洲地区,仅用6个月它就拿下户储冠军头衔,市占率从17%升至31%。

不过,SigenStor系列于去年前四月的均价2.54元/瓦时,相比过去有所下跌。当然目前来看这个产品相对于2024年的2.69元/瓦时的均价跌幅,不是很大。

类似能源容量的分布式解决方案售价,一般在1.6元至3元/瓦时之间。由此可见思格新产品的定位在高端领域。之所以价格较高,思格认为,其产品为客户提供了差异化的价值,包括简化安装、增强安全功能、人工智能驱动的能源管理功能以及模组化和可堆叠设计等。同时也根据市场所需,制定了一个合理的价格。

另一点在于,虽然这款产品是“五合一”的设计,但其模块化的设计,允许单独购买额外的电池组,每个SigenStor系统最多六组,它有专属可选的直流模块,以扩展客户现有的SigenStor系统。简单而言,如果你现在买了这个系统,未来想要扩容或者增加一些新的设施,思格的解决方案是完全支持的,开放式的解决方案既解决了客户今后的需求,又能保持伙伴忠诚度。

当然思格也表示,SigenStor平均售价在下降,主要是由于SigenStor的销量在显著增长,思格给分销商的销售提成也整体较高。“智能能源网关”板块方面,1年内(2024年4月至2025年4月)的售价有所上升,主要与新产品售价提高有关。

2025年2月21日,思格新能源(上海)股份有限公司(下称“思格”)成立于2022年5月,仅3年多而已,它就完成了其他光储厂商几乎无法想象的迅猛布局。3年左右的时间,在去年前四月总收入已越过12亿,户储产品遍布全球多地。

能源一号曾报道过,思格新能源的创始人许映童、总裁张先淼等多位核心高管,均来自华为。因而这家户储厂商也带有强烈的“华为”属性:仅用3年就通过快速研发新品、密集融资、精准营销及“急行军式”多渠道拓展,将思格新能源带入了拟上市的港股名单中。

公司的带头人许映童,在华为工作23年之久。2022年5月选择离开,全力投入新公司的创建与发展,闯入光储一体机的研发和销售领域,掀开人生崭新篇章。

自南京理工大学的电子工程与光电技术学院毕业后,许映童于1999年加入华为,从无线产品的PDT经理再到智能光伏业务总裁,在通信及新能源等多个板块中,得到充分历练。

2015年,许映童加盟智能光伏板块的5年后,华为实现光伏逆变器的全球出货第一。其后,华为智能光伏业务保持多年全球领导者地位。2020年,许映童被任命为华为昇腾计算业务总裁。

该公司的董事、总裁张先淼,负责思格的产品研发、规划及供应链管理,拥有逾17年光储经验,在华为任职超过11年,期间获取10余项专利。

监事会主席及软件部负责人刘秦维、营销总经理乔凌子、解决方案销售总经理张嘉伟、全球品牌总监杨顺霞等,均为前华为成员。这些人才,为思格注入了难得的技术基因与全球资源网络。

据最新数据显示,思格新能源在2025年前4月中,欧洲地区、亚太地区、非洲及中国内地的收入占比分别为61.3%、23.3%、11.5%和0.8%。其中,思格在亚太地区23.3%的收入占比,同比去年同期的16.9%有较高提升。在欧洲地区,思格新能源依旧保持了较高的占有率,在2023年、2024年和2025年前4月中,欧洲收入占比在61%至72.6%之间。

强大的研发背景,也铸造了思格崭新的业务格局。截至2025年4月30日,公司拥有420位研发人员,其中60%为硕士以上学历,不少人都是光伏和储能的10年甚至更久的研发经验。为了简化和专注研发工作,思格成立了10个主要研发部门,分别为产品管理、系统设计、产品使用寿命管理、系统工程、硬软件、项目管理、测试及质量、运营等。

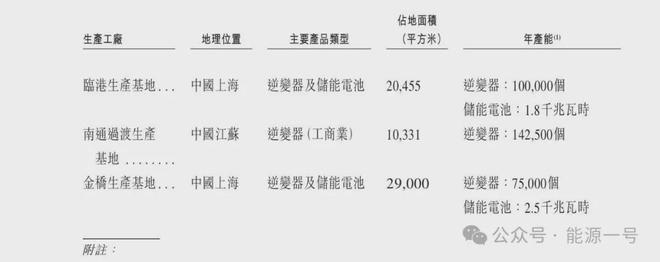

目前,公司计划提升整体产能,如将在江苏南通建设一个新的基地,用于光储充的解决方案生产,预计电池产能约为1.4千兆瓦時、逆变器年产能预计19万个。该新基地将在2026年开始生产,资本开支约为5亿元, 2026年第四季度或竣工。公司也正于上海临港基地扩建一条储能电池生产线个月内,许映童等人密集完成了思格的多轮融资,高瓴创投、钟鼎资本、云晖资本、华登国际等陆续加入。本次IPO之前,公司估值现已超过40亿。

在销售业务及资本的多重助力下,思格也有了足够的底气,在2025年2月和9月分别递交港股IPO招股书。 精准定位海外高毛利市场且在短期拿到结果,通过好结果叠加优质团队的背书,企业不仅获得了前期投资者的信赖和用钱投票,估值也能快速做高。

当然,新公司在前期创业也出现了一定的净亏损。这归因于企业的成立及商业化销售的初期增长所产生的费用,以及在扩大生产规模、拓展全球分销商网络、促进终端用户增长和参与度提升,推进产品和技术研发方面进行了大量投资。

面对今后的户储及工商业储能、以及大型独立储能的发展态势,思格也在思变过程中,过往急速增长期仅凭借“一款产品通吃天下”的做法,相信将在未来有改变。

扫一扫关注微信

扫一扫关注微信

设为首页

设为首页 加入收藏

加入收藏