Pg电子品牌-聊城本土综合广告公司 | 20年品牌设计与执行一体化 | 服务1000+企业客户

编者按:酒类即时零售正持续升温。近日,国信证券研究所发布研报《食品饮料行业深度:新消费研究之三:即时零售应需而生,酒类品牌或迎新机遇》,详解酒类即时零售发展情况、加速供给端发展酒类渠道变革的必然性、行业潜在机会和看点。现将全文转载如下,以飨酒业家读者:

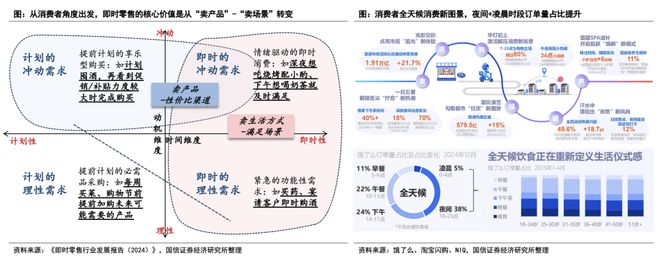

酒类即时零售进入快速发展阶段,渠道渗透率仍有较大提升空间。我们将即时零售定义为消费者生活方式驱动的“供给革命”和“效率革命”,随着各大平台加大资本投入,本地生活或将进入新的发展阶段,即时零售平台也有望从“卖商品”向“卖场景”转变。

对于酒类而言,即时零售拓宽消费场景、提供性价比渠道,2020年以来酒类即时零售渠道规模复合增速高于品类和渠道整体。2024年酒类即时零售市场规模360亿元,渠道渗透率约1.8%,供需两端驱动下仍有较大空间,我们测算2030年酒类即时零售有望达到600-900亿元规模。

当前即时零售渠道分为两种模式:1)平台模式整合资源,自营模式强把控供应链、衍生出垂类运营商;2)酒水垂类玩家全价位、全品类覆盖,以歪马送酒为例,背靠美团平台资源,加盟模式较为清晰,测算净利率约12-18%,回本周期1年左右。

酒类渠道模式加速转型,即时零售的快速发展具有一定必然性。伴随白酒、啤酒竞争格局逐步稳固,消费者已形成品牌心智。白酒渠道结构中经销商仍掌握较大线年以来行业需求走弱,消费者通过多元化渠道追求品价比,传统渠道利润收缩;酒企推动C端转型工作,运用数字化工具赋能渠道管理,效率提升趋势较为确定。啤酒渠道结构中非即饮部分占比60%,消费者重视体验和效率,折扣店等新零售业态快速增长;厂家和渠道的合作模式逐步转变,过去通过封锁即饮渠道的方式(如买断餐饮店)的效果减弱,即时零售帮助酒企获取下沉市场份额。

酒企积极拥抱渠道变革,积极布局即时零售等线上渠道。我们认为即时零售不仅仅是销售渠道,更是酒类品牌融入居民生活方式的重要尝试,正如贵州茅台所表达的“从卖酒”向“卖生活方式”转变,即时零售渠道与消费者多元化场景深度结合,部分白酒、啤酒龙头积极布局新渠道,提前扩大消费者基础。茅台系列酒向美团、饿了么、抖音平台招募运营商,老窖&汾酒打造“直播+即时零售”结合的模式,数字化工具管理渠道,形成年轻人消费氛围。青岛啤酒较早布局即时零售,推出7天原浆产品,开展音乐节等新消费场景;华润啤酒与歪马送酒合作推出淡爽拉格;燕京啤酒则推动大单品U8与歪马送酒、京东酒世界合作。

即时零售渠道带来酒类行业潜在机会和看点:1)即时零售营造年轻化产品的试错场,通常线上新品规模较小、酒企对价盘管理要求相对低,同时企业可以通过销售数据反哺产品研发和需求判断;2)酒企联合平台/渠道共创产品,以较低的渠道成本提升品牌口碑。

于白酒而言,即时零售渠道提供轻资产运营模型,有望盘活线下连锁业态:酒类连锁多数深耕某一片区,匹配即时零售渠道高效履约要求;以百川名品为例,具有大品牌背书,从批发商向零售商转型,积极尝试“酒驿站”、“美团闪电仓”等形式。

于啤酒而言,结合产品创新,有望促进高端化趋势:即时零售渠道周转率高,主力啤酒突破短保品类进入流通渠道的壁垒,酒企推出精酿类、鲜啤类产品,提升盈利能力。

我们将即时零售定义为消费者驱动的“供给革命”,核心价值是从“卖产品”向“卖场景”转变。我们将消费者需求按照时间、动机维度划分为四个象限,即时零售渠道满足消费者“全天候”的消费场景需求,在提供商品(功能、价格)的基础上增加了情感(情绪、精神消费)和体验(便利、个性化)。供给侧的品牌方、制造商以及平台商通过布局即时零售渠道建立更强的消费者粘性。

夜间场景拓宽,酒类即时零售发展机会增加。根据饿了么,24年12月夜间+凌晨订单量较10月+3pcts,18-35岁的消费者在晚间时段下单占比更高,对酒类即时零售的机会在于1)夜间消费场景对酒的需求更多;2)通过时尚、低度的单品培育年轻消费者心智。

2025年我国即时零售约万亿市场规模。即时零售是一种通过即时物流履约能力,联结本地零售供给,满足消费者即时性需求的新型零售业态;其核心在于以“线上交易平台+本地实体门店+即时配送体系”为基础,实现线小时内商品送达的高效服务模式。互联网科技将供需两端整合,近年来我国即时零售行业快速增长;根据《即时零售行业发展报告(2024)》,2024年我国即时零售市场规模约7800亿元,同比+20%,预计中长期维度仍将保持较快增速,到2030年市场规模近2万亿元,CAGR达17%。

酒水品类线上渠道加速发展,即时零售规模持续增长。2020年来酒类渠道加速变革,线上销售额快速增长,其中即时零售渠道供需双振,乘风进入发展快车道。根据《即时零售行业发展报告(2023)(2024)》,2020-2022年洋酒/白酒/啤酒即时零售市场规模增速分别为628%/554%/85%,显著高于品类整体规模增速和即时零售市场规模增速;2023年酒水饮料交易规模在即时零售市场排名第二。

1.2 空间:生活方式迭代推动需求,互联网头部平台战略布局,酒类即时零售将以双位数以上增速持续扩容

需求端,生活方式迭代催化酒类即时零售需求。即时零售渠道以18-40岁用为主,该年龄段也是饮酒主力人群,在情绪升维(小酌满足感官需求和放松身心)、追求效率(为便利性和时效性付费)等生活方式推动下,酒类在即时零售渠道的渗透将持续提升。

供给端,平台模式整合资源,自营模式深耕垂类。即时零售供给端主要分为平台和自营两种模式,一方面实体零售“外卖化”为平台提供丰富的上游资源,一方面互联网头部公司为抢夺到家市场份额将即时零售业务战略升级,如美团创新闪电仓模式,并布局歪马等垂类门店。

我们测算2030年酒类即时零售市场规模达600-900亿元,年复合增速10-17%。根据美团闪购,2024年酒类即时零售市场规模360亿元,渠道渗透率1.8%。核心假设:酒类流通市场以低个位数的量增、GDP附近的价增趋势扩容,2030年预计达到3万亿元;对标日用百货/生鲜品类即时零售渗透率2-3%,预计2030年酒类即时零售市场规模600-900亿元,CAGR在10-17%。

平台模式:主流公司凭借强大的中下游流量盘,整合上游实体商超、便利店和连锁店等多种零售业态。该模式主要分为1)传统商超,涵盖品类多而广,满足消费者即时性需求;2)连锁店兴起,尤其美团闪电仓创新供给模式,知名品牌陆续入驻,如酒水垂类已经合作百川名品、酒便利、酒小二等。

自营模式:商户拥有自有流量、商品货权并赚取供销差价,该模式对供应链和产品质量把控力强,同时以开发自营产品提升毛利率水平。此模式下的泛商超类包括小象超市、盒马、山姆等;近年来衍生出垂直品类运作类,如叮咚买菜、歪马送酒、叮当买药等。

1.4模型:O2O酒水商家全品类覆盖,歪马送酒背靠美团、加盟模型较为清晰

垂直酒类商家实现全品类(白、啤、洋、红)和全价位覆盖。1)自有品牌以精酿啤酒、低价位白酒为主,性价比较高:如歪马送酒30款左右自有精酿,较同规格其他品牌产品性价比更高,同时商家毛利率高、推广更积极。2)白酒多为低价名酒,后续或将提升高客单品类占比:歪马送酒和酒小二当前白酒类产品虽然覆盖多种香型,但低端价位SKU更多,飞天茅台库存较少且多为引流产品,后续白酒品类整体占比提升也有望改善利润。3)其他品牌啤酒、洋酒烈酒等产品与其他渠道价格接近,叠加平台红Pg电子官网包后,售价低于餐饮渠道和传统商超。

加盟模型较为清晰,1年左右起实现回本。以歪马送酒为例,根据官网加盟信息启动资金约30.5万元,考虑到2个月开店准备和4个月门店收入爬坡期,加盟商初始投入约在35-40万元。假设某单店月营收28万元左右、毛利率25%,扣除经营性费用净利率约14%,整体在15-16个月回本;伴随营收规模效应释放,回本周期更短,如一线月即可实现回本。

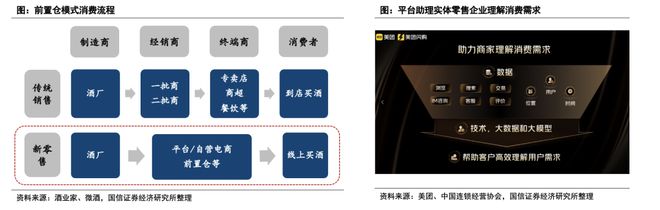

白酒渠道模式经历多轮调整,2022年以来线上及新零售渠道加速发展。白酒行业渠道模式发展较慢,传统经销商线年后酒企开始加强扁平化、直营化渠道布局。2022年以来行业需求进入调整期,1)价格走弱、传统批发渠道渠道利润收缩;2)消费者对品价比诉求提升;3)酒企管理上从B端向C端转型;4)互联网科技和物流体系进一步发展,以即时零售为代表的线上线下融合销售趋势加速。

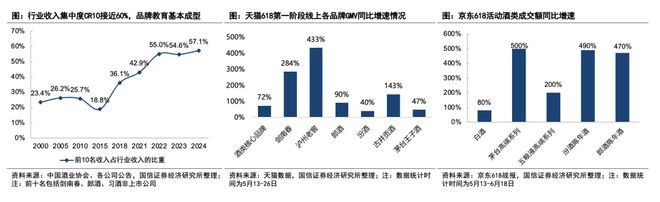

行业集中度逐步提升,品牌加强核心消费者培育。我们测算2015-2024年白酒行业收入CR10从18.8%提升至57.1%,利润集中度更高;考虑到2025年行业需求进一步走弱,头部品牌持续挤占存量竞争份额,收入CR10可能超过80%,消费者的白酒品牌心智已非常成熟。我们认为酒企继续通过经销商推介效应获取份额的难度较大,今年以来各酒企以开展品鉴会、建立线下体验店、推动酒旅融合、赞助演唱会等形式培育核心消费人群。

消费者对品价比要求更高,线上渠道购买以名优酒大单品为主。伴随白酒“人、货、场”加速融合,消费者可以充分选择渠道和产品,线上渠道各品牌销售表现亦呈现分化。今年电商618大促GMV延续高速增长,其中头部名酒大单品与高端系列增速更快,如京东618期间白酒成交额整体同比增长80%,茅台高端系列增长超500%;美团闪购618首日12小时内,1499元飞天茅台超23万人预约。

2.1.3 白酒:传统渠道作用削弱,数字化赋能下渠道效率提升趋势确定垂类运营商

酒企积极布局直营化、多元化渠道,传统批发渠道占比下降。上一轮深度调整周期后酒企加强直营渠道布局,2024年茅台直销渠道收入占比44%,其中“i茅台”平台超过200亿元营收;五粮液2021年将专卖店纳入直营体系并在近年来升级焕新第五代专卖店。2023年来酒企进一步开展线上渠道创新,泸州老窖、山西汾酒联合酒类互联网运营公司新华都布局直播电商等新兴渠道,加强线上销售能力。

伴随产品批价下降,主流大单品渠道利润逐步收窄。伴随白酒主流大单品逐步成熟,渠道利润较为透明。飞天茅台渠道毛利率收窄至当前40%以内,考虑经销商产品组合和运营成本,利润率也显现出压力。其他白酒单品以“控盘分利”渠道模式为主,批价下行阶段,经销商诉求加快周转以减缓现金流压力,导致渠道利润进一步承压。

酒企推动数字化改革,中长期看渠道效率提升趋势确定。过去2-3年酒企加码渠道数字化转型,如应用产品五码合一管控货物流向和价格体系。于行业而言,数字化有利于提升渠道管理效率和批发渠道环节规范化;对酒企而言,数智化营销掌握渠道和消费者数据、反哺决策,也有利于费用投入精细化、提升费效比。

啤酒行业非即饮渠道占比近60%,线上渠道发展空间较大。2020年及以前啤酒行业以即饮渠道为主,厂家一方面通过深度分销追求渠道扁平化和高周转,一方面与经销商合作抢占餐厅、酒吧等终端形成区域性垄断。疫情影响下即饮场景面临较大压力,非即饮渠道占比超过50%,但仍以线年以来啤酒线O垂类平台为代表的即时零售渠道也呈供给端扩容趋势。

2024年起啤酒非即饮渠道部分中一些新零售业态快速增长,效率和体验为消费者核心诉求:1)根据《2024啤酒线下市场报告》,烟酒店基本盘中能更快、更稳服务终端的优质经销商GMV增速近20%(平均增速2%);2)2024年折扣店渠道啤酒GMV同比+180%,门店数+30%,单店GMV+114%,较好满足价格敏感度较高消费群体的需求;3)即时零售渠道,以外卖平台为代表,契合消费者餐酒组合的场景需要,同时快速的履约能力满足消费者对新鲜啤酒产品的需求,进入快速发展通道。

2.2.2 啤酒:厂家和渠道的合作模式转变,即时零售提升下沉市场拿份额的效率

厂家和渠道的合作模式转变,流通渠道费用投放效率更高。传统的即饮渠道拓展模式下,厂家高度依赖夜店、餐饮等即饮渠道圈定当地份额,通过高额进场费、独家供货协议等将渠道资源倾斜,啤酒定价往往较高,且较大比例的利润被终端获取。过去几年,在餐饮场景费效比降低的背景下厂家将更多资源和费用投向便利店、夫妻老婆店等流通渠道,拿店成本较低,啤酒定价具有性价比,厂商取得更大比例的利润。

在供应链效率革命推动下,当前啤酒厂家通过下沉市场拿店的形式巩固和拓展份额。过去即饮渠道主导下,存在下沉市场终端网点分散、单点规模小、销售管理难度大等问题,厂家投入成本较大。供应链革命驱动下,酒厂通过布局即时零售渠道提升终端覆盖效率:1)闪电仓等通过前置仓模式实现下沉市场和消费者群体的高效覆盖,节省进场费用和铺市人力成本;2)下沉市场消费者对啤酒品质、口感等需求也更加多样化,即时零售渠道凭借高周转率的优势有利于酒企做高端化、新鲜化的尝试。

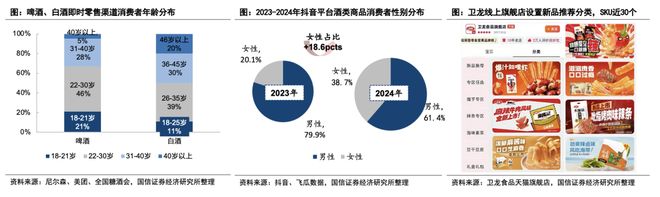

即时零售渠道呈现较为明显的年轻化、女性化趋势。1)根据尼尔森,即时零售渠道中35岁以下群体占比72%;白酒新用户(酒龄3年以下)中18-35岁人群占比77%,一线城市消费者更加追求潮饮。2)啤酒即时零售渠道女性占比自2020年的20%提升至2022年的31%,占比约80%的消费者酒龄在10年以内,偏好尝新,注重口味、颜值、健康等因素。

即时零售渠道提供新品试错平台,酒企借助数据反哺研发。对于酒企战略大单品,企业更加重视渠道秩序维护、库存和价盘管理,当前线上渠道发展仍不成熟的背景下存在假货和低价销售的风险。即时零售渠道或更加适合酒企布局新品,一方面数字化渠道管理工具实时反馈分地区、分时段、分消费者画像的销售数据,测试产品销售表现,有利于酒企科学预测消费者需求,反哺产品决策;一方面新品规模较小,且非战略定位的产品对流通盘价格稳定度的要求不高。如卫龙美味选择线上渠道作为新品推出平台,根据消费者真实需求反馈,再将爆品导入线下渠道贩售,其线上新品SKU明显多于线下新品SKU,有助于其依靠平台数据不断贴近消费者需求。

新兴渠道议价权提升,如歪马送酒自有品牌战略逐步显现成效。当前歪马送酒30款左右自有产品SKU,包括歪马精酿(啤酒)、白酒、歪马全球精选等,契合年轻人时尚化、丰富口味、新鲜等需求,以高周转率和高性价比在酒类即时零售渠道销售表现亮眼,根据歪马小程序,上海啤酒人气榜TOP10中歪马自有产品占4个,好评榜TOP10中占有6个。

酒企和平台合作开发产品,借势提升品牌口碑。平台为酒企提供流量入口、数据赋能等支持,帮助培育多元化消费群体;合作开发的模式也降低了酒厂拓展新增渠道的成本;同时满足消费者对品质、品牌、情绪价值的需求。白酒中酒鬼酒与胖东来联合开发“自由爱”,定价透明,以质价比吸引消费者、驱动渠道铺货,目前已进入胖东来、步步高、永辉、抖音等渠道,提升自身品牌口碑。

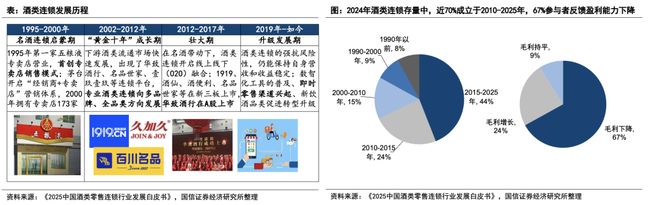

酒类连锁业态经历快速增长,进入升级发展期。2002-12年间,酒类连锁业态快速发展,促进酒类流通市场的发展,华致酒行、百川名品等连锁平台成立于这个时期;2017年起伴随白酒消费升级,名酒连锁店获得资本青睐;2022年来价格倒挂、动销下滑等问题导致线下流通模式面临较大经营压力,一方面酒类连锁本身具有强品牌背书和稳定客户资源、仍有较强的抗风险能力,一方面数智化工具的普及和新饮酒品类的兴起也带动连锁门店转型升级。

现有酒类连锁参与者抗风险能力较强,但也面临盈利能力下降等痛点问题。根据《2025中国酒类零售连锁行业发展白皮书》,现有存量酒类连锁门店中,68%成立于2010-2025年,我们认为主因1)经历过上一轮深度调整周期的公司具有较强的经营能力;2)近10年来伴随即时零售渠道、团购渠道发展,酒类连锁通过混合渠道经营拓宽收入来源。但本轮行业周期在人口和行业转变影响下,调整影响或更长更深,67%的参与者反馈盈利能力下降,主因标品占比较大、周转速度放缓引起毛利减少,倒逼连锁业态创新经营模型。

我们认为即时零售渠道的发展提供一种具有效率的经营模型,或有望盘活存量酒类连锁门店。

酒类连锁业态本身具有较强的专业化运营能力。酒类连锁店SKU覆盖面广,具有货源保真的品牌背书,并具有较为稳定的客户资源。

当前酒类连锁仍具有一定区域性特征。区域酒类连锁通常聚焦某一片区、集中布局,在区域内形成了较高市占率和消费者知名度,如华东-百川名品、华南-粤强酒业、山西-酒乐乐、河南-曹曹酒城、东北-小酒喔、西北-义顺酒行等。我们认为区域性与即时零售渠道特点具有较高匹配度:1)深耕本地市场,搭建灵活的供应链、配送快,满足消费者即时性需求;2)消费者教育成本较低;3)绑定当地已积累的客户资源,创新营销模式,如义顺酒行吸纳400家企业成为合伙人,推动门店网络扩张。

即时零售促进酒类连锁轻资产化运营,提升运营效率。相较于传统的酒类流通集分销、体验、陈列等功能为一体的酒类连锁店,以O2O为主要模式的店面成本优势显著,房租、装修设计、人力成本等费用更低。美团的“闪电仓”商家初始投入较低(前期挤占现金流少),成本端骑手配送成本占比较高,商家整体投资回报相对可观。目前美团酒饮闪电仓计划2025年在50座城市布局。

以百川名品为例,积极拥抱C端趋势,拓展多元化即时零售渠道布局。百川名品于2003年品牌化运营,深耕华东区域酒类流通,多年来已有较强的合作伙伴品牌背书。2017年起百川集团成立连锁板块,从批发商向零售商转型:1)数字化改造供应链,投入中后台开发,提升门店经营管理信息化水平;2)2023年推出酒驿站,改店为仓、轻资产布局,提升利润空间,同时提升服务覆盖半径和履约时效,目前累计落地100多家门店,全直营运作;3)和美团闪电仓项目也有合作,旨在为原加盟商拓展创收能力,同时覆盖到此前空白区域。

3.2.2 白酒:精简层级、有利于渠道管理,数字化赋能连锁企业理解消费需求

多层分销转型为平台直连,有利于渠道管控与价盘稳定。即时零售渠道将传统四级链路压缩成“酒企-前置仓-消费者”三级链路,结合线上下单+线下配送模式快速捕捉消费者即时需求。相对于传统经销商,平台、前置仓模式在进出货环节更加规范化,有利于厂家进行库存和价盘管理;同时更短的链路层级也有利于掌握消费者画像。

数字化技术赋能渠道各环节,提升投放精准度。即时零售渠道本身以数字化工具赋能供给侧,酒企可根据平台积累的实时消费数据,包括区域偏好、复购周期等来动态调整产品策略,通过用户画像等精准了解场景及消费者偏好。如美团闪购向商务化用户精准推送次高端白酒组合,广告上提升3倍转化率;抖音利用直播数据为泸州老窖定制“夜酌场景酒单”,促进其关联销售增长60%。目前美团酒饮闪电仓的单店SKU达到800+,其中有400个优势品类;2024年推出“闪电仓繁星计划”,以2027年建成10万座前置仓为目标,利用AI智能调度机制把白酒配送时间减少到20分钟内。

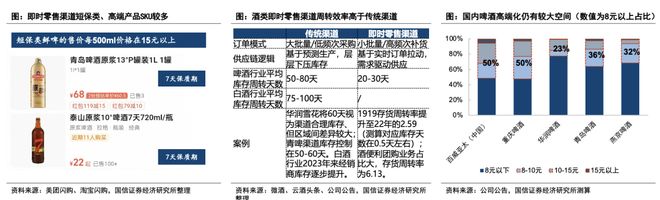

即时零售渠道助力啤酒突破短保品类周转瓶颈。传统渠道中啤酒库存平均在50-80天,白酒自2023年中秋后库存逐步高企,平均在3个月左右,我们认为主因1)酒厂对渠道仍有议价权实施压货动作;2)基于传统模式的供给驱动式销货效率较低。即时零售渠道通过减少中间经销环节、精准需求驱动,实现周转效率的显著提升,当前即时零售啤酒平均库存周转20天+,1919、酒便利等垂类平台周转率更高。高周转率给高端鲜啤规模化销售提供思路,如青岛原浆啤酒仅7天保质期,对冷链运输和履约速度要求更高,即时零售模式有效避免过期退货问题,同时有助于培育下游对高端鲜啤的消费习惯。

当前我国啤酒行业高端化路径逐步清晰,仍有发展空间。当前市场已跑出喜力、U8等高端强势单品(预计在几十万吨~100万吨销量),但内资酒企8元以上销量占比仍在40%以内,我们认为未来高端化或沿着大品牌、多产品方向裂变:1)通过包装升级、口味调整等提价;2)提升精酿类、鲜啤类产品占比,提升毛利率;3)主动拓展多元化消费场景,对冲餐饮、夜店场景对高端品类的冲击。

现阶段即时零售渠道对啤酒行业格局影响有限,部分区域也有机会。2024年啤酒行业即时零售渠道渗透率约为6%(根据2024年啤酒行业总规模1700亿元测算);竞争格局看,啤酒行业头部集中度较高(CR5超过90%),且五大龙头各自具备市占率绝对领先的优势市场;短期即时零售对市场格局的影响有限。部分区域也存在格局变数的机会,如广东、湖南、河南等区域人均饮酒量较大,但无强势啤酒龙头,酒企有望通过即时零售等渠道扩大自身份额。

1)伴随即饮渠道占比下降,酒企过去买断餐饮店(封锁渠道)的模式投入产出比下降,转而通过即时零售渠道布局以更低成本下沉高端产品;2)对于竞争烈度较高的市场,酒企借力即时零售渠道进行网点加密和场景拓展,以抢夺存量消费者心智,如广东市场对歪马精酿(歪马自营产品)接受度较高;3)对于竞争格局稳固的市场,亦可以通过差异化、高端化产品创新,实现份额提升,如燕京啤酒在四川、湖南等即时零售平台表现较好。

4、酒企加速布局即时零售渠道,创新线 贵州茅台:电商作为消费者洞察中枢,系列酒先行布局即时零售渠道

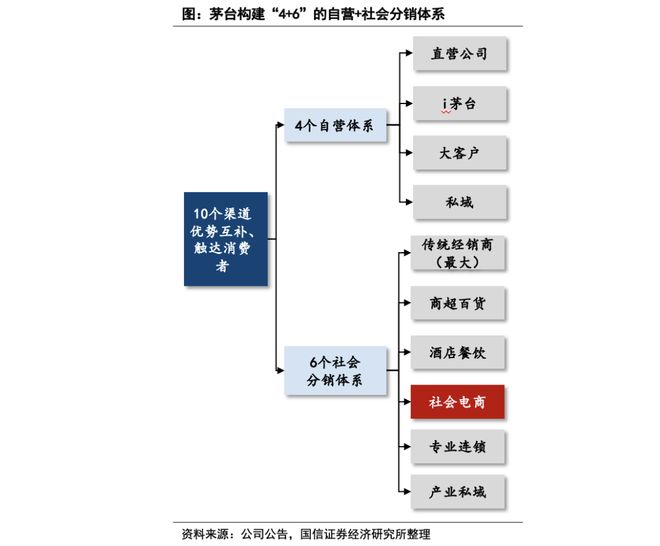

渠道是“卖生活方式”的重要环节,电商作为消费者洞察中枢。2024下半年以来,茅台形成“4+6”的渠道体系,相互补充、协同发展,拓展消费者基础。茅台将其中“社会电商”的定位从单纯的销售渠道升级为消费者洞察中枢:要求电商平台从流量运营转向数据+产品运营结合,并建立专门营销团队强化客户转化,同时维护市场秩序。

系列酒先行,拓展即时零售渠道布局。2023年11月起茅台酱香酒公司与京东到家战略合作,通过“线上下单-门店发货-商品小时达”的模式,实现高端白酒即时配送服务,目前上线月茅台酱香酒公司面向社会招募5000-7000家在美团、饿了么和抖音平台的运营商,进一步拓展即时零售渠道。我们认为系列酒价格体系灵活、消费场景更多元,较好适配即时零售渠道的运营模式、消费者数据反馈;既能抓住本轮白酒渠道变革的红利,也能保护飞天茅台等茅台酒核心单品的价盘稳定。

4.1.2 泸州老窖&山西汾酒:创新线上渠道模式,将直播和即时零售结合

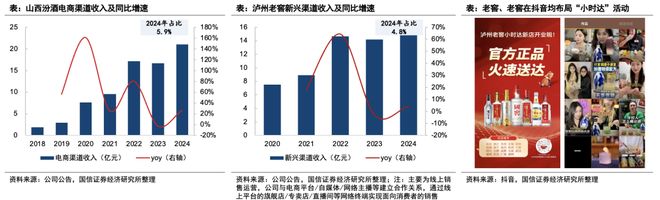

泸州老窖依托抖音平台,打造“直播+即时零售”的新模式。公司融合抖音直播Pg电子官网生态,推出“小时达”,覆盖了19个城市,培育C端消费者;同时通过数字化中台支撑,精确掌控库存与订单实况,打通直播电商与线下终端店间链路,基于线下店有效缩短配送距离,满足消费者即看即饮需求。产品上,运营初期线上主销品和线下畅销品有所区隔,保证大单品价格的稳定;随着消费场景的扩大和数字化工具的应用,公司后续也在直播间导入特曲60版、经典国窖1573等大单品,且线上价格高于线下;当前直播间形成了部分大单品+文化类非标产品共有的组合。

山西汾酒全面布局线上渠道,实施创新化、精细化运营。汾酒受益于香型年轻化基因,线%;官方旗舰店在京东、天猫、抖音、快手四大平台表现优异,在多次大促期间斩获白酒品牌销售排名第一,产品以标品为主、价格高于线下。公司进一步创新运营方式,推出了AI主播、电商数字人等模式,即时零售方向在抖音小时达直播间推出“扫码验真+红包返现”组合拳,消费者下单后扫码验证真伪,即可获得电子品鉴券或积分,积分可兑换线下品鉴会门票。

拓展即时零售渠道端,带来业绩增长。青岛啤酒较早布局即时零售渠道,2019年与京东战略合作提出“30分钟生活圈”,2020年在重庆试点无接触配送;2021年起全面布局O2O平台。2023年与菜鸟、盒马鲜生合作提供即时配送服务,近年来与各平台合作进一步深化。作为最早试水即时零售模式的啤酒品牌,青岛啤酒于2020年开始组建团队,2024年青岛啤酒的电商渠道业绩增长了8.9%,其中即时零售增长了26%以上,2025年青岛啤酒在美团闪购成交额预计突破15亿元,品牌专营旗舰店预计超过1200家。

创新推出7天原浆产品,改变产品贩售模式。生产方面,青岛啤酒谨遵不过滤、不稀释、不杀菌的“三不”原则,通过无菌间操作和铝瓶包装保障原浆的食品安全与新鲜度;运输方面,实现生产与冷链运输无缝衔接,并依托智慧供应链系统,以实时跟踪物流轨迹、温度控制(0-10℃恒温运输)等信息,进一步把控产品新鲜度。同时,为适应即时零售的按需购买特点,将产品由量贩装改为组合装,既降低价格带又提升销售业绩。

4.2.2 华润啤酒:联名歪马送酒开发产品,美团闪购GMV突破10亿元

战略合作饿了么,与歪马送酒达成自营商品代工协议。2021年华润雪花与喜力双品牌上线饿了么,首日订单量同比增加686%,2024年与饿了么建立战略合作伙伴关系。2023年华润啤酒与美团闪购达成战略合作,探索即时零售下的新合作模式;2024年起公司深化与歪马送酒的合作模式,实现产能整合、供应链优化、特色产品联合开发的协议,在歪马送酒的销售额同比增长近170%;2025年签订T2T战略合作,共同开发即时零售专属的精酿及高端线产品,并通过歪马送酒的闪电仓模式实现30分钟急速配送。

T2T合作联结品牌方的生产工艺和平台方的渠道资源,实现共赢。产品层面,合作重点推进产品结构优化和品质升级,依托华润雪花的生产技术,确保即时零售渠道定制产品的口感,同时华润啤酒也将引入高端线产品;渠道层面,华润啤酒将借助歪马送酒的数据,提升高端产品覆盖率,洞察消费者群体;组织赋能层面,双方成立联合项目组,专注定制品开发和场景营销,探索电竞、露营、夜市等场景。2025年华润啤酒与歪马送酒联合推出淡爽拉格啤酒,上线万罐,销量周环比增长超过230%。

Meta麻烦大了!偷用2396部成人影片训练AI,将面临3.5亿美金赔偿!网友:AI时代,数据源才是硬通货

祁连山8月突降鹅毛大雪,下了三四个小时,广东游客:遇到人生第一场大雪,还是夏天的雪,太幸运

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

扫一扫关注微信

扫一扫关注微信

设为首页

设为首页 加入收藏

加入收藏